Tunisie: la monétisation du déficit budgétaire – Actualités Tunisie Focus

Le cabinet tunisien a approuvé un projet de loi qui permettrait à la banque centrale de financer directement le déficit budgétaire, conformément aux souhaits du président, Kaïs Saïed. Compte tenu de son contrôle sur le parlement du « timbre en caoutchouc », nous nous attendons à l’approbation législative en temps voulu.

Voilà la Tunisie s’engager vers l’institutionnalisation de la monétisation du déficit budgétaire, ce qui alimenterait l’inflation, les pressions monétaires et une baisse des réserves de change. Le dinar se verra perdre des plumes, pour se détériorer davantage tirant vers le bas le pouvoir d’achat, alimentant dans son sillage les risques d’insurrection sociale.

Pourquoi est-ce important ?

Depuis que le président a décliné le programme du FMI en avril 2023, les inquiétudes ont augmenté quant à la façon dont la Tunisie serait en mesure de couvrir ses besoins de financement, qui découlent de déficits budgétaires et courants soutenus et de remboursements croissants de la dette.

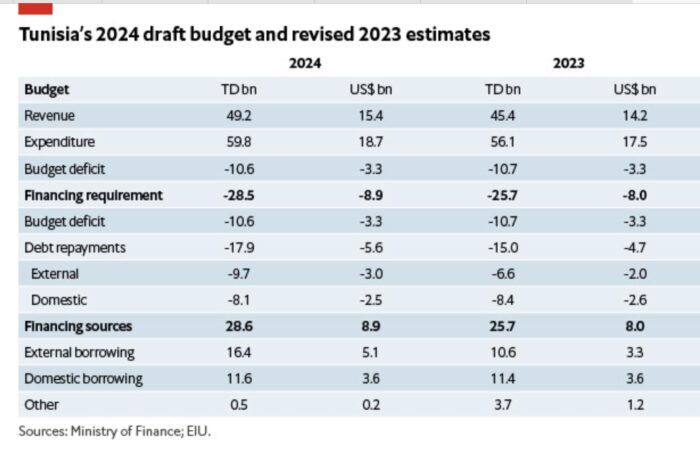

L’ampleur des déficits de financement a récemment été révélée dans les documents budgétaires de 2024, à 1,7 milliard de dollars américains pour couvrir le déficit de 2023 et à une projection de 5 milliards de dollars américains pour 2024.

Sans l’assurance fournie par un programme du FMI, les perspectives d’augmenter des montants substantiels de financement extérieur sont faibles, et il a toujours été clair que le gouvernement devrait compter de plus en plus sur des sources nationales.

M. Saïed fait pression pour un changement de la loi sur les banques centrales afin de permettre à la Banque centrale de Tunisie (BCT, la banque centrale) d’acheter directement des obligations du Trésor depuis septembre 2023.

Nos propres prévisions avaient supposé que, compte tenu des déficits probables de financement externe, les efforts visant à combler le déficit de 2023 et les déficits futurs comprendraient un certain élément de financement de la banque centrale, et que cela serait inflationniste et exercerait une pression sur le taux de change.

La confirmation d’une modification de la loi de 2016 sur les banques centrales, qui a fait de la stabilité des prix le mandat principal de la BCT, renversera les mesures qui ont été mises en place pour renforcer son indépendance conformément aux orientations précédentes du FMI.

Cela s’ajoute aux préoccupations existantes concernant la crédibilité de la politique monétaire et budgétaire, avec des risques croissants que la Tunisie plonge plus profondément dans la crise financière, conduisant à un défaut de paiement de la dette. Nous nous attendons toujours à ce que cela puisse être évité en 2024, compte tenu des niveaux actuels des réserves de change – qui peuvent couvrir l’euro-obligation de 850 millions d’euros qui arrive à échéance en février – mais nous présoyons que les réserves tomberont à moins de trois mois de couverture d’importation, ce qui entraînera des tensions sur la balance des paiements et une pression monétaire.

Monétiser les déficits

Bien que nous ayons supposé que les déficits de financement externe obligeraient le gouvernement à monétiser les déficits budgétaires, les préoccupations croissantes concernant l’orientation des politiques gouvernementales nous ont poussés à augmenter notre projection d’inflation moyenne pour 2024, à 8,2 %, et nous prévoyons maintenant une dépréciation de 12,2 % de la monnaie, à 3,7 dinars pour 1 $US avant la fin de 2024, avec des risques additionnels sur les autres fronts de l’économie et du système bancaire. Le cercle infernale risque de s’emballer davantage, avec des taux directeurs maintenus très élevés, et des investissements encore plus bas et plus prudents.

Economics for Tunisia, E4T