Facture électronique : imposition en Tunisie en 2026, tout savoir.

À compter du 1er janvier 2026, la facturation électronique deviendra obligatoire pour l’ensemble des entreprises et professionnels assujettis à la TVA en Tunisie. La signature électronique est l’un des piliers du dispositif et conditionne la validité juridique des factures électroniques, qui doivent comporter un ensemble de mentions obligatoires définies par l’administration fiscale tunisienne.

À partir du 1er janvier 2026, l’utilisation de la facturation électronique sera obligatoire pour toutes les entreprises et les professionnels soumis à la TVA en Tunisie. Cette réforme, introduite par la loi de finances et mise en œuvre par l’administration fiscale, représente une avancée cruciale dans la modernisation du système fiscal national. Elle a pour objectif de renforcer la transparence, de lutter contre l’évasion fiscale et d’accélérer la digitalisation des échanges économiques, tout en imposant de nouvelles obligations techniques et juridiques aux acteurs économiques.

La facture électronique ne se limite plus à un simple document dématérialisé. Elle devient un acte fiscal régulé, assujetti à des règles strictes de forme, de transmission et de sécurité, dont une exigence essentielle : la signature électronique.

**Une obligation légale pour tous les assujettis à la TVA**

Jusqu’à récemment, la facturation électronique ne visait que certaines opérations spécifiques, telles que les transactions avec l’administration ou les gros clients. À partir de 2026, son application sera étendue à toutes les entreprises et professionnels assujettis à la TVA, y compris les prestataires de services.

Cette généralisation s’inscrit dans une stratégie nationale visant la transformation numérique du système fiscal. L’objectif est double : améliorer la traçabilité des transactions et sécuriser les recettes fiscales de l’État, tout en simplifiant, à terme, les procédures de contrôle et de déclaration.

Concrètement, les factures papier ou les simples fichiers PDF non conformes ne seront plus valides du point de vue fiscal. Toute facture devra être produite sous format électronique, selon un modèle normalisé, et transmise via une plateforme agréée.

Par ailleurs, la transmission des factures électroniques se fera à travers la plateforme nationale Tunisia TradeNet (TTN), qui sert d’intermédiaire entre l’entreprise émettrice et l’administration fiscale.

Chaque facture sera générée par le logiciel de gestion ou l’ERP de l’entreprise, puis envoyée électroniquement à TTN. La plateforme vérifiera la conformité du document, l’enregistrera et permettra sa transmission sécurisée au client, tout en assurant l’archivage et la traçabilité des données.

L’utilisation d’un logiciel compatible et correctement configuré devient donc indispensable pour être en conformité avec les réglementations en vigueur.

**La signature électronique, condition de validité juridique**

La signature électronique est l’un des piliers du dispositif. En Tunisie, une facture électronique n’a aucune valeur légale ou fiscale si elle n’est pas signée électroniquement à l’aide d’un certificat reconnu par les autorités compétentes.

Cette signature permet d’authentifier l’identité de l’émetteur, de garantir l’intégrité de la facture et d’assurer qu’aucune modification n’a été apportée après son émission. Elle remplit les mêmes fonctions qu’une signature manuscrite, mais avec un niveau de sécurité supérieur.

Divers types de certificats électroniques sont disponibles sur le marché tunisien, allant de solutions adaptées aux petites structures à des dispositifs automatisés pour les entreprises à fort volume de facturation. Le choix du certificat dépend du nombre de factures émises, du niveau d’automatisation souhaité et de l’organisation interne de l’entreprise.

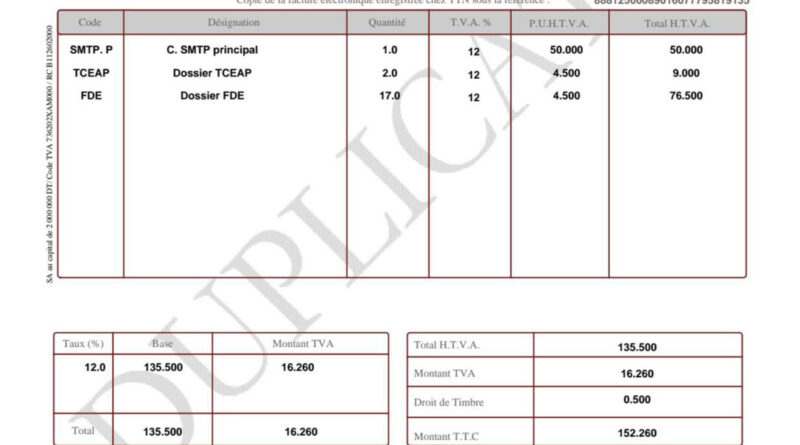

D’autre part, l’administration fiscale tunisienne a précisé le modèle de la facture électronique. Celle-ci doit inclure plusieurs mentions obligatoires, telles que le numéro fiscal de l’émetteur, l’identification du client, la description des biens ou services, les montants hors taxe, la TVA, le total TTC, une référence unique générée par le système, ainsi que la signature électronique.

Ces éléments ne sont pas laissés à l’appréciation des entreprises. Toute omission ou non-conformité peut entraîner le rejet de la facture par la plateforme ou par l’administration fiscale, avec des répercussions sur la déductibilité de la TVA et la validité comptable de l’opération.

**Des sanctions en cas de non-conformité**

La réforme n’est pas seulement basée sur des incitations. Des sanctions financières sont prévues pour les entreprises qui ne respectent pas les obligations liées à la facturation électronique. L’émission de factures non conformes, l’absence de signature électronique ou l’utilisation de formats non autorisés peuvent conduire à des amendes, le montant de ces amendes variant selon la gravité de l’infraction.

Outre les sanctions, le principal risque réside dans la remise en cause de la validité fiscale des factures émises, ce qui pourrait avoir des impacts sur la trésorerie, la relation client et la conformité comptable.

Ainsi, pour les entreprises, la généralisation de la facture électronique nécessite une phase d’adaptation technique et organisationnelle. Il s’agit non seulement d’obtenir un certificat de signature électronique, mais aussi de s’assurer que les outils de gestion sont compatibles avec la plateforme TTN et respectent les exigences réglementaires.

Cette transition représente un défi, surtout pour les petites et moyennes entreprises, mais elle ouvre également la voie à une meilleure automatisation des processus, à une réduction des coûts liés au papier et à une plus grande fiabilité des échanges.

La facturation électronique ne doit donc pas être considérée comme une contrainte isolée ou seulement technique. Elle s’inscrit dans une dynamique nationale de modernisation de l’administration, de digitalisation de l’économie et de renforcement de la gouvernance fiscale.

En 2026, la facture électronique deviendra un standard incontournable, transformant durablement les pratiques comptables et fiscales en Tunisie. Pour les entreprises, le message est clair : anticiper, se conformer et profiter de cette évolution structurelle plutôt que de la subir.