Facturation électronique : l’administration tunisienne ne s’inspire pas des autres pays.

En Tunisie, le coût de la conformité à la facturation électronique pour une petite entreprise comprend des éléments tels que logiciels, certificats, prestataires privés, formation et maintenance. De plus, l’État impose des obligations numériques sans toujours fournir les moyens nécessaires pour les accomplir en toute sécurité, comme des infrastructures inégales et une assistance limitée.

Par Skander SALLEMI (Conseiller fiscal)

La facturation électronique est perçue aujourd’hui comme une nécessité technique et une obligation fiscale. En Tunisie, le débat se résume trop souvent à une dichotomie simpliste entre modernité et archaïsme, conformité et fraude.

Cette vision est trompeuse. Elle élude une question cruciale : comment les pays comparables à la Tunisie ont-ils réellement agi ?

Une comparaison rigoureuse avec des pays ayant un tissu économique semblable révèle une réalité très différente : la transparence fiscale n’est pas obtenue par les mêmes outils et n’entraîne pas les mêmes coûts partout.

Ainsi, la vraie question ne réside pas dans la nécessité de moderniser, mais dans la manière de le faire.

Les autres pays ont choisi la proportionnalité

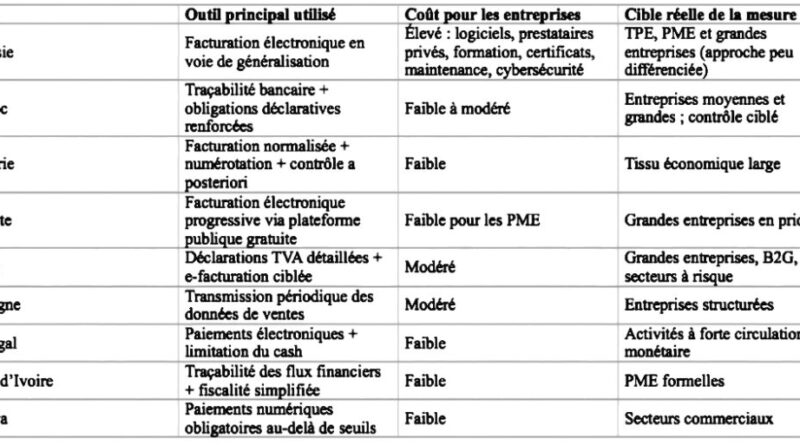

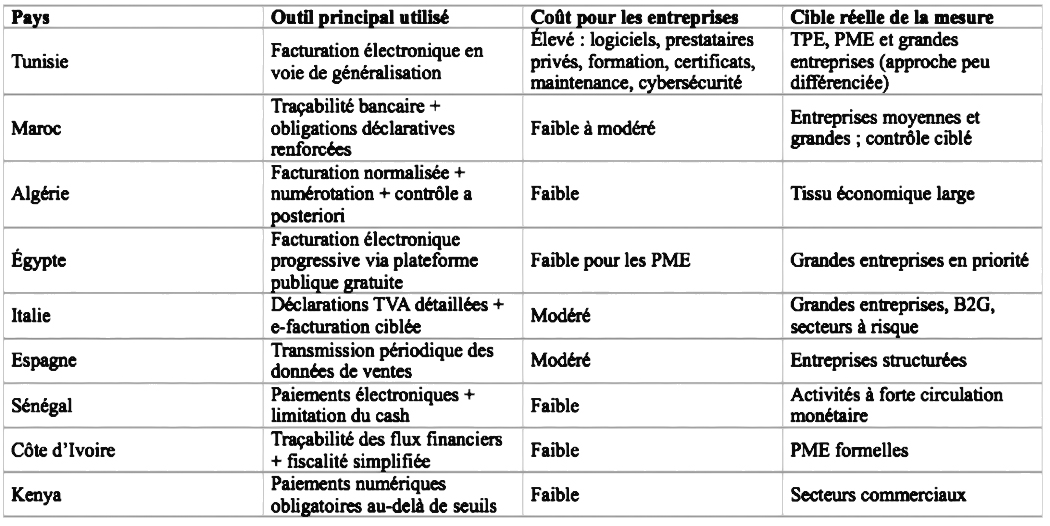

Dans les pays similaires à la Tunisie, la facturation électronique n’a généralement pas été imposée de manière brutale et universelle, notamment aux petites entreprises.

La majorité de ces pays ont d’abord sécurisé les flux financiers, renforcé les obligations déclaratives et ciblé les contrôles, avant d’introduire progressivement la technologie.

Cette approche se dévoile clairement à travers la comparaison internationale présentée ci-dessous.

Ce que montre clairement la comparaison

Trois points essentiels émergent. D’abord, aucun pays semblable à la Tunisie n’a opté pour l’imposition d’une obligation technologique coûteuse aux petites entreprises sans offrir de solutions publiques gratuites ni prendre en compte la taille des entreprises. Là où la facturation électronique est en place, elle est ciblée, progressive et accompagnée.

Ensuite, la majorité des pays privilégient la traçabilité des flux financiers plutôt que la sophistication des supports de facturation. Les paiements bancaires, la limitation de l’argent liquide et le croisement de données assurent souvent une transparence plus efficace et moins onéreuse.

Enfin, la technologie n’est jamais un substitut au dialogue. Les réformes efficaces sont précédées d’études d’impact, de phases pilotes et d’un réel accompagnement des entreprises.

Transparence fiscale : comparaison internationale

(Pays comparables à la Tunisie)

Ce que l’approche tunisienne oublie : le coût et la capacité

En Tunisie, le coût de la conformité est largement sous-évalué dans le discours public. Pour une petite entreprise, la facturation électronique implique l’achat de logiciels, de certificats, le recours à des prestataires privés, la formation, la maintenance, ainsi qu’une exposition accrue aux risques techniques et aux menaces informatiques. Ces coûts peuvent être prohibitifs et ne correspondent pas à la taille réelle de l’activité.

Une obligation théoriquement fiscalement neutre peut devenir économiquement inaccessibles dans la pratique.

Lorsqu’une norme ne peut être respectée que par un certain type d’opérateurs économiques, elle cesse d’être un outil de justice fiscale et devient alors un filtre économique.

Quand l’État exige sans fournir

Plus inquiétant, l’État impose des obligations numériques sans toujours garantir les moyens nécessaires pour les réaliser de manière sûre : infrastructures inégalement réparties, plateformes instables, assistance limitée, absence d’alternatives simples.

Dans un État de droit, quiconque impose une obligation doit en assurer la faisabilité. Transférer le coût, le risque et la responsabilité de la réforme sur le contribuable n’est pas une modernisation, mais un désengagement.

Moderniser autrement

L’expérience comparée est limpide : la transparence fiscale ne découle pas d’une contrainte technologique, mais d’une proportionnalité des obligations, d’une traçabilité des flux et de la capacité de l’administration à exploiter intelligemment l’information. Ce que font les autres pays comparables à la Tunisie n’est ni spectaculaire ni idéologique. C’est pragmatique. Ce que l’approche tunisienne semble négliger, c’est que l’essentiel ne réside pas dans la technologie, mais dans le réalisme, l’écoute et la progressivité.

S.S.

N.B. : L’opinion exprimée dans cette tribune n’engage que son auteur. Elle reflète un point de vue personnel.