Alerte rouge de l’UFC-Que Choisir sur les voitures en LLD

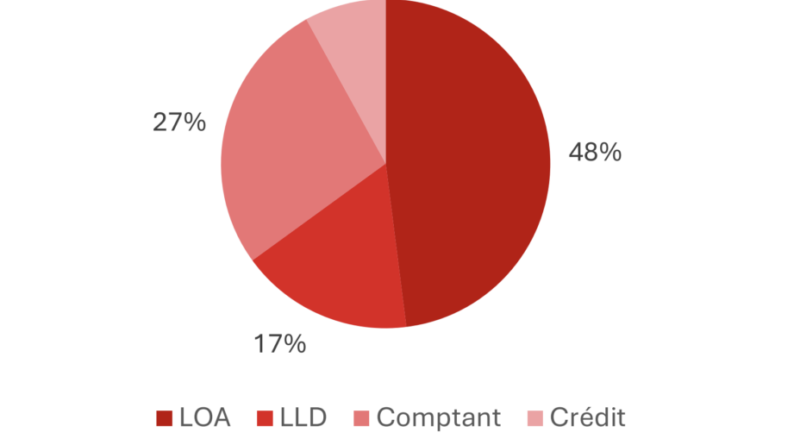

En 2024, le leasing (LOA et LLD) a représenté 66 % des immatriculations de voitures neuves chez les particuliers. La DGCCRF a relevé un taux d’anomalies de 50 % dans les établissements contrôlés, avec des publicités trompeuses et des clauses illicites.

Deux tiers des véhicules neufs sont désormais financés par le biais du leasing. Toutefois, derrière la promesse d’un abonnement simple comme celui de Netflix se cache une disparité juridique préoccupante. L’UFC-Que Choisir tire la sonnette d’alarme et réclame une réforme urgente pour protéger les consommateurs.

En 2024, le leasing (Location avec Option d’Achat et Location Longue Durée) a représenté 66 % des immatriculations de voitures neuves auprès des particuliers. Au lieu de posséder un véhicule, les consommateurs choisissent de le louer. Ce changement culturel, favorisé par un marketing agressif, privilégie les mensualités « à partir de » plutôt qu’un prix de vente total devenu difficile à comprendre.

Cette transition radicale s’est faite au détriment de la protection du consommateur. Si la Location avec Option d’Achat (LOA) est relativement réglementée car assimilée à un crédit à la consommation, la Location Longue Durée (LLD) pose de réels problèmes juridiques. « La LLD demeure hors du champ du crédit à la consommation : si le droit commun protège […], il ne garantit pas un socle équivalent à celui du crédit », indique l’association.

De plus, les volumes de LLD ont explosé de 67 % en un an, car les constructeurs ont compris que ce produit était beaucoup moins exigeant pour eux.

L’enquête menée par l’UFC-Que Choisir, s’appuyant sur plus de 1200 lecteurs et 1000 témoignages, révèle une réalité alarmante. Le premier point problématique est la restitution : un quart des locataires se voient facturer des frais supplémentaires à la fin de leur contrat, avec une facture moyenne de 1200 euros pour des dommages tels que carrosserie, pneus, et jantes. La notion d’usure « normale » est souvent interprétée de manière défavorable pour le consommateur par les experts désignés par les bailleurs.

La gestion des « accidents de la vie » constitue également un point critique. En cas de perte d’emploi, de maladie, de divorce ou de décès, la plupart des contrats traditionnels n’offrent pas de solutions simples. Les héritiers d’un locataire décédé peuvent se retrouver contraints de payer les loyers restants ou de racheter le véhicule rapidement, ce qui s’éloigne considérablement de la flexibilité promise. Plus inquiétant, certaines clauses obligent à continuer de régler son loyer même si la voiture est immobilisée pour une longue durée à cause d’une panne.

Le modèle économique devient extrêmement lucrative pour les constructeurs via leurs « captives financières ». En restant propriétaires des véhicules, ils contrôlent toute la chaîne : la vente, l’entretien obligatoire dans leur réseau (souvent plus coûteux) et la revente d’occasion. Ce système génère des profits considérables où le consommateur supporte presque tous les risques. « Sur 101 établissements contrôlés […], l’administration relève un taux d’anomalies de 50 % portant notamment sur la publicité [et] l’information donnée au consommateur », souligne l’association.

La situation est d’autant plus inquiétante, car la DGCCRF a constaté un taux d’anomalies de 50 % dans les établissements inspectés, avec des publicités trompeuses et des clauses inappropriées. Face à ce constat, l’UFC-Que Choisir ne se limite pas à critiquer. L’association appelle à l’établissement d’un droit à la rupture anticipée sans frais pour des motifs légitimes et plaide pour un alignement de la LLD sur les protections du crédit à la consommation.

« Le coût total moyen atteint 18 000 euros sur 3 à 4 ans […]. Ce coût total est rarement présenté comme tel au consommateur au moment de la signature », conclut l’organisation.