Taux d’intérêts des crédits : La Banque d’Algérie fixe sa limite.

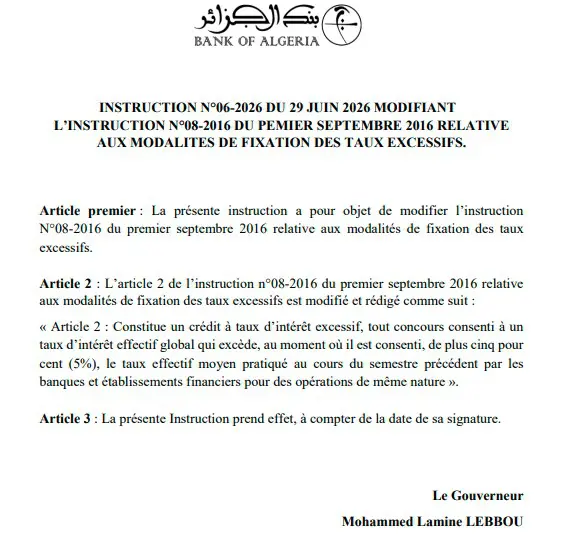

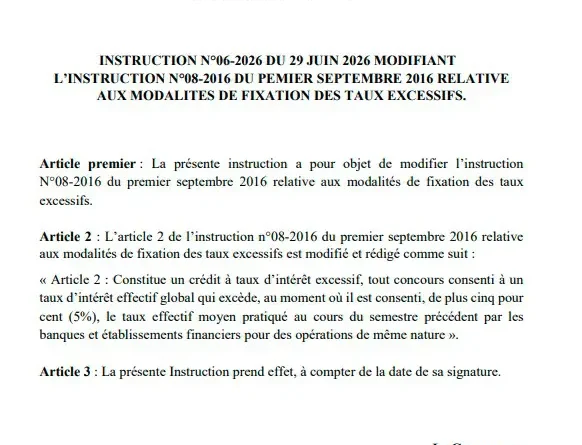

Par une nouvelle directive réglementaire signée par le gouverneur Mohamed Lamine Lebbou, une instruction portant le numéro 06-2026 et datée du 29 juin 2026, a été promulguée pour modifier l’instruction n°08-2016 du 1er septembre 2016 relative aux modalités de fixation des taux d’intérêt excessifs. Désormais, est considéré comme excessif « tout concours consenti à un taux d’intérêt effectif global qui excède, au moment où il est consenti, de plus cinq pour cent (5%) le taux effectif moyen pratiqué au cours du semestre précédent par les banques et établissements financiers pour des opérations de même nature ».

Par une nouvelle directive réglementaire signée par le gouverneur Mohamed Lamine Lebbou, l’institution monétaire nationale redéfinit le barème des taux d’usure afin de moraliser les pratiques bancaires et de renforcer la protection des emprunteurs.

Dans l’optique de réajuster le cadre régissant la tarification des crédits bancaires et de prémunir les clients contre les coûts prohibitifs, la Banque d’Algérie vient de promulguer une nouvelle instruction majeure.

Portant le numéro 06-2026 et datée du 29 juin 2026, cette directive modifie l’instruction n°08-2016 du 1er septembre 2016 relative aux modalités de fixation des taux d’intérêt excessifs. Le texte est entré en vigueur dès sa signature par le gouverneur de la Banque.

Une formule basée sur la réalité du marché

La principale innovation de ce texte réside dans la réécriture de l’article 2, qui pose les critères de qualification d’un crédit à taux excessif.

Désormais, est considéré comme excessif « tout concours consenti à un taux d’intérêt effectif global qui excède, au moment où il est consenti, de plus cinq pour cent (5%), le taux effectif moyen pratiqué au cours du semestre précédent par les banques et établissements financiers pour des opérations de même nature ».

À travers cette approche, la Banque d’Algérie ne bascule pas vers un taux d’intérêt unique et figé pour l’ensemble du système. Elle instaure plutôt un mécanisme de référence évolutif adossé aux réalités du marché.

Chaque catégorie de financement (crédit à la consommation, d’investissement, immobilier ou autre) sera systématiquement comparée à la moyenne des taux appliqués pour cette même catégorie durant les six mois précédents. C’est le franchissement du seuil additionnel de 5 % qui fait basculer le crédit dans la zone de l’illégalité.

🟢 A LIRE AUSSI : 28 500 $ de faux billets intégrés au circuit d’une banque à Alger : un caissier et son neveu devant la justice

Pour illustrer ce mécanisme, si le taux moyen d’un segment de crédit s’est établi à 8 % au cours du semestre écoulé, tout nouveau prêt octroyé à un taux supérieur à 13 % sera juridiquement qualifié d’excessif au regard de la nouvelle réglementation. En revanche, toute tarification demeurant en deçà de ce plafond restera conforme au cadre légal.

Le TEG comme indicateur de coût réel

La pertinence de cette mesure repose sur l’utilisation du « Taux Effectif Global » (TEG) comme indicateur de référence. Contrairement au taux d’intérêt nominal brut, le TEG intègre l’intégralité des frais, commissions et charges annexes liés au financement.

Ce choix technique permet de refléter fidèlement le coût réel et global supporté par l’emprunteur, évitant ainsi les coûts cachés.

Cette réforme vise avant tout à durcir le contrôle sur les politiques tarifaires des établissements de crédit de la place. En arrimant la marge maximale autorisée aux fluctuations réelles du marché, l’autorité monétaire entend éradiquer les abus.

🟢 A LIRE AUSSI : Les banques algériennes ouvriront le samedi à partir de cette date (ABEF)

Au-delà de la stricte régulation, cette instruction aspire à insuffler davantage de transparence et d’équité dans les relations entre les banques et leurs usagers, à standardiser les critères d’octroi et à soulager les demandeurs de capitaux de charges financières indues, consolidant ainsi la confiance globale envers le système bancaire national.