Le marché du smartphone en déclin, sauf pour Apple.

Omdia annonce une croissance de 1 %, tandis que Counterpoint indique une chute de 6 % du marché au premier trimestre 2026. Selon Counterpoint, Xiaomi a vu ses expéditions s’effondrer de 19 % en glissement annuel.

D’un côté, Omdia annonce une croissance modeste de 1 %. De l’autre, Counterpoint révèle des chiffres alarmants : le marché aurait enregistré une baisse de 6 % au premier trimestre 2026.

D’un côté, on évoque une reprise. De l’autre, une chute de 6 % du marché mondial est annoncée.

C’est la confusion habituelle des chiffres en début d’année, mais cette fois, l’écart entre les études d’Omdia et de Counterpoint est trop important pour être ignoré. Ce qui en ressort ? Une lutte acharnée au sommet et un constructeur qui s’en sort bien : Apple.

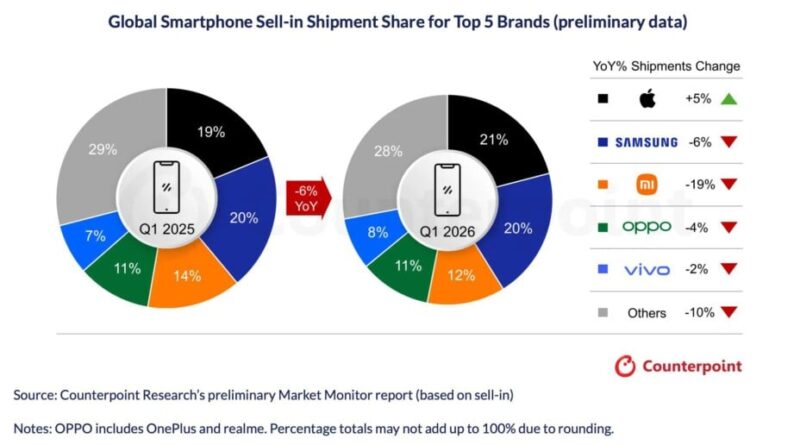

Alors que Samsung peine à maintenir ses volumes, avec une baisse de 6 % de ses expéditions selon Counterpoint, Apple enregistre une hausse de 5 % sur un an. Les iPhone 17 rencontrent un grand succès. C’est le seul fabricant parmi le top 5 à afficher des chiffres positifs.

C’est aussi une première historique : Apple devient le leader du marché mondial au premier trimestre pour la toute première fois. En général, ce début d’année est dominé par Samsung, qui bénéficie des lancements de ses Galaxy S. Le fait qu’Apple inversent cette tendance alors que Samsung rencontre des difficultés avec le lancement décalé du S26 n’est pas anodin.

D’après Counterpoint, Apple détient désormais 21 % du marché mondial, soit un point d’avance sur Samsung. Omdia, de son côté, attribue 22 % à Apple, mais le place derrière Samsung.

Cependant, le véritable bouleversement provient de Xiaomi. La marque, qui se concentrait jusqu’ici sur les volumes en entrée et milieu de gamme, fait face à une chute de 19 % de ses expéditions sur un an. Cela constitue un signal d’alarme. Oppo et Vivo limitent les dégâts, mais le constat est clair : en dehors de Cupertino, tous les autres perdent des parts de marché.

Les deux agences d’analyse mesurent les expéditions vers les distributeurs (ce qu’on appelle sell-in), mais leurs périmètres géographiques et leurs calendriers de collecte diffèrent.

Ce n’est pas simplement que l’une voit la réalité et l’autre l’illusion : Omdia admet elle-même que le frontloading artificiellement gonfle ses chiffres et que le pire est à venir.

Le frontloading, c’est l’accumulation artificielle des stocks avant une tempête tarifaire, créant ainsi un marché fictif que les analystes n’évaluent pas de la même manière.

D’après l’analyste senior de Counterpoint, Shilpi Jain, la diminution des expéditions résulte principalement du fait que les fabricants de mémoire ont privilégié les centres de données pour l’IA au détriment de l’électronique grand public, ce qui comprime les marges des marques et les pousse à répercuter les hausses de coûts sur les consommateurs. Cela change la donne : il ne s’agit pas d’une crise de demande classique, mais d’une crise de l’offre provoquée par l’essor de l’IA.

Cette stratégie de stockage représente un risque. Si les stocks ne s’écoulent pas rapidement, les fabricants devront brader leurs modèles actuels tout en payant plus cher pour les composants futurs. Cela engendrera un effet de ciseau néfaste pour les marges, avec Xiaomi en première ligne pour payer le prix de ce ralentissement mondial.

Samsung, de son côté, conserve une part de marché solide à 20 %. Même si les volumes diminuent, la marque coréenne a réussi le lancement de ses Galaxy S26.

Cependant, Samsung subit une diminution de 6 % de ses expéditions, précisément en raison du lancement décalé du Galaxy S26, qui l’a empêché de capitaliser sur de fortes précommandes avant la fin du trimestre.

Comme vous l’avez remarqué, chez Omdia, Samsung ne connaît pas de déclin : la marque reprend même la première place avec 22 % de part de marché, contre 20 % l’année précédente, soutenue par des précommandes du Galaxy S26 en hausse de plus de 10 % par rapport au S25. C’est le même trimestre, les mêmes marques, et deux conclusions opposées. Voilà pourquoi l’écart entre les deux études doit être expliqué plutôt que négligé.

Mais le leadership mondial est plus que jamais contesté par une Apple qui semble échapper à la crise.

Examinons maintenant les « autres ». Cette catégorie, incluant Huawei, Honor ou Google, est en baisse de 10 %.

Le tableau reste contrasté : Google (+14 %) et Nothing (+25 %) réussissent à s’en sortir, tandis que Huawei et Honor demeurent sous pression en dehors de la Chine. Tous les acteurs en dehors du top 5 ne sont donc pas à mettre dans le même panier.

C’est une preuve que le marché se concentre autour des leaders. Huawei résiste en Chine, Honor explore l’international, mais la pression sur les coûts de production rend la survie des petits acteurs de plus en plus difficile.

Le problème ? Les coûts de fabrication ne vont pas diminuer. Les prix des mémoires DRAM et NAND, qui ont grimpé d’environ 90 % en un trimestre selon Omdia, devraient encore connaître une hausse de 30 % au second trimestre, entraînant une augmentation continue des prix des smartphones.

Apple, grâce à son écosystème fermé et ses marges confortables, est le mieux placé. Pour les autres, il faudra faire des choix : augmenter les prix, sacrifier la qualité, ou faire les deux, ce qui semble être la voie choisie.

Omdia prévoit un marché global en déclin potentiel de 15 % pour 2026, en raison des hausses de coûts et de la volatilité macroéconomique. Counterpoint, quant à lui, juge que “les perspectives pour 2026 restent faibles, la pénurie de mémoire pouvant perdurer jusqu’à fin 2027” et que les fabricants vont “privilégier la valeur au volume, réduire les modèles à faibles marges et miser sur le reconditionné pour conserver les acheteurs à budget limité.” Le premier trimestre de 2026 n’est donc qu’un avant-goût.