Les 3 marques de batteries dominantes dans les voitures électriques en 2025

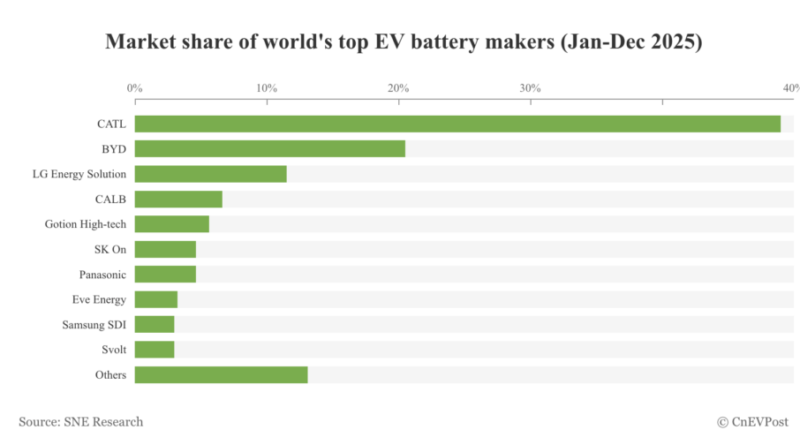

Le secteur des batteries pour les voitures électriques connaît une progression de 31,7 % en 2025, mais est dominé par deux géants chinois qui détiennent plus de la moitié des parts mondiales. En 2025, CATL maintient une part de marché de 39,2 % avec 464,7 GWh installés, tandis que BYD occupe la deuxième place avec 194,8 GWh et 16,4 % de parts de marché.

Le secteur des batteries pour voitures électriques continue de croître à un rythme à deux chiffres, affichant une progression de 31,7 % en 2025. Cependant, derrière ces chiffres encourageants, une concentration du marché se profile, dominée par deux géants chinois qui détiennent désormais plus de la moitié des parts mondiales.

Avec 464,7 GWh installés dans les voitures électriques vendues en 2025, CATL maintient une avance considérable, jugée désormais inatteignable. Le leader chinois possède une part de marché de 39,2 %, en légère hausse par rapport à 2024, et est le seul acteur à dépasser les 30 %. Sa croissance de 35,7 % dépasse même celle du marché global, selon les données rapportées par CnEVPost.com.

Son compatriote BYD se classe solidement deuxième avec 194,8 GWh, représentant 16,4 % de parts de marché. Ensemble, ces deux géants totalisent 659,5 GWh, soit 55,6 % du marché mondial.

Cette dépendance à l’égard de deux acteurs d’un même pays devrait alerter les fabricants occidentaux, déjà en difficulté pour sécuriser leurs approvisionnements, tout en faisant face à divers problèmes liés à certains projets en cours, notamment pour Stellantis en France avec son usine ACC qui peine à atteindre une cadence optimale.

Les performances des batteries asiatiques non-chinoises sont frappantes. LG Energy Solution (Corée du Sud), bien que restant en troisième position, voit sa part de marché chuter à 9,2 %, contre 10,9 % un an auparavant. Sa croissance de 11,3 % apparaît insuffisante comparée à celle du marché. SK On et Samsung SDI stagnent respectivement à 3,7 % et 2,4 %, suscitant des interrogations sur leur capacité à s’imposer durablement dans cette industrie.

Panasonic, ancien partenaire privilégié de Tesla, est également à l’arrêt avec 3,7 % de parts de marché. Le fabricant japonais semble avoir manqué le tournant de la massification, contrairement à ses concurrents chinois qui ont réussi à accompagner l’explosion de la demande tant locale qu’internationale.

Au-delà du top 3, le marché reste fragmenté, avec des acteurs chinois moins connus comme CALB (5,3 %), Gotion High-tech (4,5 %) ou Eve Energy (2,6 %) qui se partagent une petite part du marché. Un détail remarquable est la montée de Svolt Energy, qui a pris la dixième place au détriment de Samsung SDI en fin d’année.

Le segment « Autres », représentant encore 10,5 % du marché, indique qu’il reste de l’espace pour de nouveaux entrants. Toutefois, au regard des investissements colossaux et des économies d’échelle difficiles à atteindre, on peut douter de l’émergence imminente d’un challenger européen ou américain capable de remettre en cause l’ordre établi. La bataille des batteries semble déjà gagnée pour cette décennie, voire même un peu plus.