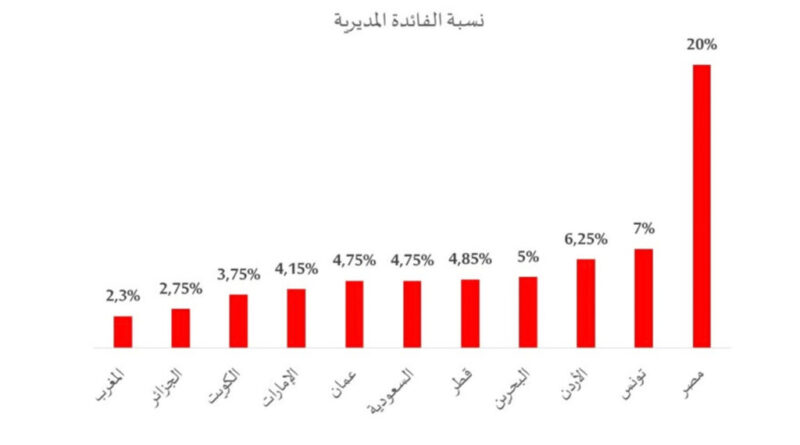

Tunisie : deuxième taux directeur au monde arabe, derrière l’Égypte.

La Banque centrale de Tunisie (BCT) a annoncé le 30 décembre 2025 une réduction de 50 points de base de son taux directeur, le faisant passer de 7,5 % à 7 % à partir du 7 janvier 2026. L’économiste Ridha Chkoundali a souligné que, malgré cette baisse, le taux directeur tunisien reste le plus élevé après l’Égypte dans le monde arabe, ce qui continue de freiner l’investissement.

La Banque centrale de Tunisie (BCT) a annoncé, le 30 décembre 2025, une baisse de 50 points de base de son taux directeur, le portant de 7,5 % à 7 % à compter du 7 janvier 2026. Cette décision a été perçue comme positive par l’économiste et professeur universitaire Ridha Chkoundali, qui la juge cependant tardive et insuffisante pour véritablement relancer la croissance économique.

Selon lui, la consommation privée est le seul moteur encore actif en Tunisie, tandis que l’investissement et les exportations stagnent. “Malgré cette baisse, le taux directeur tunisien demeure le plus élevé après celui de l’Égypte dans le monde arabe, ce qui continue de freiner l’investissement. D’autres réductions s’avèrent nécessaires pour que la politique monétaire devienne un véritable levier économique plutôt qu’un frein”, a précisé l’économiste dans une note publiée sur sa page officielle Facebook.

Dans ce contexte, Chkoundali souligne que la Banque centrale a une marge confortable entre le taux directeur et le taux d’inflation, estimé à 4,9 %. “Cette différence garantit que le taux réel reste positif même après la baisse et ne pousse pas les ménages à emprunter excessivement pour la consommation… Les prêts directs accordés à l’État, s’élevant à 25 milliards de dinars sur trois ans (dont 11 milliards cette année) à taux zéro et avec un différé de trois ans, ne devraient pas provoquer d’inflation immédiate. Ces prêts financent principalement des dépenses de consommation, dépassant les dépenses publiques d’investissement, évaluées à 6,5 milliards de dinars”, a-t-il encore expliqué.

Cependant, l’économiste critique une politique à double standard : restrictive pour les familles et permissive pour l’État. “La Banque centrale impose des taux élevés aux ménages pour limiter les emprunts, tout en prêtant à l’État à taux zéro pour financer la consommation. Cette politique est inéquitable”, a-t-il souligné. Il note toutefois que la majorité des prêts accordés aux familles sont destinés au logement, qui, du point de vue économique, est un investissement et non une consommation.

Pour Chkoundali, la politique monétaire seule ne peut résoudre le problème de l’inflation. Elle doit s’accompagner d’une politique coordonnée avec l’État pour stimuler l’offre de biens et services et réduire les obstacles administratifs à l’investissement. Selon lui, l’inflation en Tunisie n’est pas uniquement monétaire : elle découle également de la faiblesse de l’offre, de la pression fiscale et des contraintes administratives.

L’expert met par ailleurs en garde contre l’explosion de la masse monétaire en circulation, atteignant 26,8 milliards de dinars, un indicateur selon lui du retour de l’économie parallèle. Cette hausse provient en partie de récentes mesures, telles que la loi sur les chèques et le passage des chèques impayés aux lettres de change, qu’il qualifie de “parmi les pires législations adoptées par le parlement tunisien”.

Malgré ces critiques, la baisse du taux directeur devrait engendrer des effets positifs immédiats. Les mensualités des prêts à taux variable diminueront, allégeront le fardeau des ménages et, pour les investisseurs, le coût du financement diminuera, ce qui pourrait dynamiser certains projets privés. Chkoundali insiste toutefois sur le fait que la Tunisie reste parmi les pays arabes ayant les taux directeurs les plus élevés, juste derrière l’Égypte, tandis que l’Algérie et le Maroc affichent respectivement 2,75 % et 2,3 %. “Pour que la politique monétaire devienne réellement un levier de croissance et d’investissement, des réductions supplémentaires s’imposent”, a-t-il encore précisé, tout en considérant que la mesure de la Banque centrale représente un pas dans la bonne direction, mais que son impact restera limité tant que des réformes structurelles et une coordination avec l’État ne seront pas mises en œuvre pour soutenir l’investissement, dynamiser l’offre et maîtriser l’inflation.