Argent liquide : la Banque d’Algérie resserre les lignes en 2026

À partir d’une note datée du 22 décembre 2025, la Banque d’Algérie impose un durcissement significatif des conditions d’alimentation des comptes commerciaux, en stipulant que les dépôts en espèces doivent être limités à des cas exceptionnels dûment justifiés. Le document officiel précise que les opérations bancaires doivent être en adéquation avec le profil du client et conformes aux informations financières et historiques détenues par la banque.

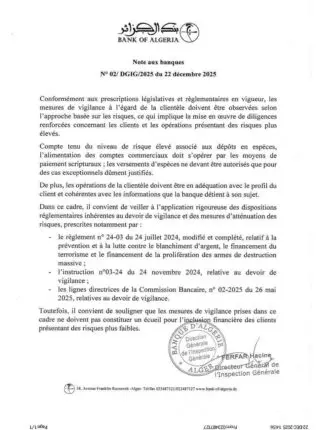

À travers une note adressée aux banques et datée d’hier, le 22 décembre 2025, la Banque d’Algérie impose un durcissement significatif des conditions d’alimentation des comptes commerciaux. **Désormais, les dépôts en espèces ne constituent plus la norme, mais l’exception**, dans un contexte marqué par une augmentation des exigences en matière de vigilance financière et de lutte contre les flux à risque.

Sans annoncer formellement une interdiction, la banque centrale établit une ligne claire. **Les paiements scripturaux deviennent la règle**, tandis que les versements en espèces sont considérés comme un cas marginal, strictement encadré. Cette évolution s’inscrit dans une stratégie plus large de maîtrise des risques et d’**alignement sur les standards internationaux.**

### Dépôts en espèces : une tolérance limitée à des cas exceptionnels

La note n°02/DGIG/2025 précise sans ambiguïté la nouvelle orientation adoptée par la Banque d’Algérie. Compte tenu du « niveau de risque élevé associé aux dépôts en espèces », l’alimentation des comptes commerciaux doit désormais s’effectuer par des moyens de paiement scripturaux, tels que **les virements ou les chèques.**

Le document officiel stipule clairement que « les versements d’espèces ne doivent être autorisés **que pour** **des cas exceptionnels dûment justifiés.** » Autrement dit, la logique s’inverse. Ce n’est plus à la banque de tolérer le cash, mais au client de démontrer la légitimité et la cohérence de ce type d’opération.

Cette approche représente une rupture avec **certaines pratiques encore répandues dans le tissu économique**, notamment chez les opérateurs habitués à des flux financiers peu formalisés.

### Alimentation des comptes commerciaux en espèces : une surveillance renforcée, basée sur le profil du client

Au-delà de la question des dépôts en espèces, **la Banque d’Algérie insiste sur la cohérence globale** des opérations bancaires. Toutes les transactions doivent être en adéquation avec le profil du client et conformes aux informations financières et historiques détenues par la banque.

Cette exigence s’inscrit dans une démarche fondée sur l’analyse des risques, impliquant la mise en œuvre de diligences renforcées pour les clients ou les opérations présentant un niveau de risque plus élevé. Les banques sont ainsi appelées à exercer **un contrôle plus strict**. Non seulement sur l’origine des fonds, mais aussi sur leur volume, leur fréquence et leur logique économique.

### La Banque d’Algérie fixe un cadre réglementaire strictement appliqué

Pour soutenir cette nouvelle orientation, **la Banque d’Algérie** rappelle l’obligation d’une application rigoureuse de plusieurs textes réglementaires de référence, notamment :

– Le règlement n°24-03 du 24 juillet 2024, modifié et complété, relatif à la prévention et à **la lutte contre le blanchiment d’argent**, le financement du terrorisme et de la prolifération des armes de destruction massive.

– L’instruction n°03-24 du 24 novembre 2024, portant sur **le devoir de vigilance.**

– Les lignes directrices de la Commission bancaire n°02-2025 du 26 mai 2025, également liées au devoir de vigilance.

Ces textes constituent l’ossature juridique sur laquelle repose le durcissement des pratiques bancaires, avec pour objectif de **réduire les opérations non transparentes** et de renforcer la fiabilité du système financier.

### Inclusion financière : une ligne rouge à ne pas franchir

Consciente des effets potentiels de ce resserrement, la Banque d’Algérie prend toutefois soin de poser une limite. **Les mesures de vigilance ne doivent pas devenir un obstacle** à l’inclusion financière des clients présentant un faible niveau de risque.

Les particuliers et les petites structures disposant de dossiers clairs et de flux identifiables ne doivent pas se voir pénalisés par une application mécanique ou excessive des règles. Ainsi, le message est clair, **le durcissement vise les zones à risque, pas l’exclusion** des acteurs économiques réguliers.